Jazzbericht 2024

Musikwirtschaft

Wie der globale Musikmarkt unterliegt auch der Markt in Deutschland seit 25 Jahren einem tiefgreifenden Wandel. Zwar sind Produktion und Distribution für Künstler:innen wie auch für Plattenfirmen heute mit wesentlich weniger Aufwand zu bewerkstelligen als noch vor 20 oder 30 Jahren, aber die dafür verantwortliche, zunehmende Digitalisierung hat die Produktions- und Vertriebsprozesse grundlegend verändert. Selbst bei einer leichter zu erzielenden, relevanten Reichweite im Digitalen rückt eine angemessene ökonomische Verwertung von Kreativleistungen auch und gerade in der Nische Jazz in weite Ferne. Diese Situation wird sich zukünftig durch den Einsatz von generativer Künstlicher Intelligenz noch verschärfen.

Musikmarkt Deutschland

1997 konnte die Musikindustrie in Deutschland mit mehr als zweieinhalb Milliarden Euro ihre bislang höchsten Umsätze überhaupt verzeichnen, davon setzten allein verkaufte CDs mehr als 2,3 Milliarden Euro um. Einen so gravierenden Einbruch aber, wie er um die Jahrtausendwende einsetzen sollte, hatte niemand erwartet. Bis 2003 büßte innerhalb von nur fünf Jahren die Musikbranche ein Drittel ihrer Umsätze ein, bis 2013 sogar mehr als die Hälfte. Gründe für diesen rapiden Niedergang gab es einige: Illegale Musik-Tauschbörsen wie beispielsweise Napster und darauf verfügbare, digitale Formate wie mp3 oder das Brennen von CDs sorgten dafür, dass innerhalb von 15 Jahren „recorded music“ ökonomisch als Ware, aber auch ideell als Kulturgut massiv an Wert verloren hat.

Vor 20 Jahren musste sich die Musikbranche nicht nur dem digitalen Wandel als Herausforderung stellen, sondern überhaupt erst im Digitalen ein neues Geschäftsmodell finden und entwickeln, mit dem sich entsprechende Umsätze generieren lassen konnten. Erhoffte man sich anfangs durch den legalen digitalen Download von Musik und dem damit verbundenen geringeren Aufwand beispielsweise an Produktherstellung und Lagerung ein neues, erfolgversprechendes Geschäftsmodell, so setzte spätestens 2018 mit kommerziell verwerteten Audio-Streams ein Trend ein, der mittlerweile auch den Musikmarkt in Deutschland beherrscht.

Prozess der Digitalisierung

2010 wurden schon 29 Prozent der Umsätze im Tonträgerverkauf in Deutschland digital realisiert, vor allem als kostenpflichtige Downloads. Fünf Jahre später stiegen die digitalen Umsätze im Tonträgermarkt auf nahezu 50 Prozent – noch immer größtenteils als Downloads. War der Anteil der Audio-Streams 2015 noch weitaus geringer als der Anteil heruntergeladener Musik, so begann spätestens 2018 in Deutschland der Siegeszug der verschiedenen Streaming-Dienste, Digital Service Providers genannt – allen voran von Marktführer Spotify. Mittlerweile wird das Gros der Umsätze auf dem deutschen Musikmarkt durch den Absatz der digitalen Audio-Streams erzielt.

Weil allerorts von der Krise der Musikindustrie gesprochen wird: 2023 hat die Branche in Deutschland mit 2,2 Milliarden Euro ihre zweithöchsten Umsätze überhaupt mit dem Absatz von Musik gemacht, allein 1,8 Milliarden Euro entfielen davon auf digitale Audio-Streams. Damit lag der Marktanteil von Audio-Streaming 2023 bei 75 Prozent, bis 2026 wird ein Anstieg auf 86 Prozent prognostiziert.

Die Nische Jazz

Hierzulande gibt es noch immer viele Jazzlabels, die ihre Musik auf physischen Tonträgern veröffentlichen. In den zurückliegenden zehn Jahren sind aber die Gesamtumsätze der Branche aus den Verkäufen physischer Tonträger von 1,1 Milliarden Euro auf 409 Millionen Euro um mehr als die Hälfte geschrumpft. Der Marktanteil verkaufter physischer Jazztonträger ist bei diesen drastisch gesunkenen Umsätzen in den vergangenen zehn Jahren bei drei (CD) und sechs Prozent (Vinyl) auf konstant niedrigem Niveau geblieben.

Der Trend mit den Audio-Streams ist in den Nischen des Musikmarktes wie den Jazz noch gar nicht vollständig angekommen. Zwar versuchen nicht wenige Jazzlabels, ihre Veröffentlichungen auch digital als Streamings oder Downloads ökonomisch zu verwerten. Doch bislang hat man vom rapide gewachsenen Streaming-Markt nicht profitiert: Der Marktanteil bei Audio-Streams im Jazz stagniert seit 2018 bei gerade einmal einem Prozent. Für das Genre Jazz ergibt sich aus den analogen und digitalen Umsätzen ein kumulierter Marktanteil für 2023 von insgesamt anderthalb Prozent.

Vor diesem Hintergrund soll nicht unerwähnt bleiben, dass Jazz in der Regel immer schon einen Marktanteil in Deutschland zwischen anderthalb und zwei Prozent hatte. Weiterhin sind die US-amerikanischen Stars dieser Musik wie etwa Pat Metheny, Norah Jones, Diana Krall, Cassandra Wilson oder Brad Mehldau mit ihren Bestsellern im Jazzsegment gelistet.

Motivation Album-Veröffentlichung

Wenn sich also mit Jazzveröffentlichungen für Musiker:innen im Grunde kein Geld verdienen lässt, was ist dann deren Motivation, Alben mit der eigenen Musik auf den Markt zu bringen – gleichgültig, ob analog als physische Tonträger oder digital als Streams oder Downloads? Ein Grund ist natürlich künstlerisch motiviert, weil man seine kreative Arbeit dokumentiert wissen will. Vor allem aber sorgen Alben für Öffentlichkeit, denn erst dann, wenn die Musik produziert worden und erschienen ist, haben Musikschaffende eine Chance, in den Medien besprochen zu werden und Konzerte in den Clubs und Spielstätten zu bekommen.

In den vergangenen 25 Jahren hat sich der Musikmarkt in Deutschland aber immer stärker ausdifferenziert. Das gilt natürlich auch für eine Nische wie den „Jazzmarkt“. Zum einen sind die vielen Independent-Labels mit ihren Jazz-Veröffentlichungen von nationalen und internationalen Künstler:innen dafür verantwortlich. Hinzu kommen auch noch die stark geschrumpften Jazzabteilungen der drei verbliebenen Major-Plattenfirmen Sony Music, Warner und Universal Music, die den Markt seit geraumer Zeit nicht ausschließlich, aber doch hauptsächlich mit Wiederveröffentlichung alter Aufnahmen aus ihren Katalogen und Archiven bestimmen.

Zum anderen haben sich mittlerweile nicht wenige Jazz-Künstler:innen dazu entschlossen, ihre Musik selbst zu veröffentlichen. Wer dabei auf die Unterstützung einer eigenen Fan-Base setzen kann, darf in der Regel sogar darauf hoffen, den Break-Even-Point der Kosten für seine Produktion zu erreichen – mit Verkäufen über digitale Plattformen wie Bandcamp oder direkt auf Konzerten. Dass man dabei auf die Markt-Expertise und das Branchen-Knowhow der alteingesessenen Plattenfirmen verzichtet und auch in der Regel weder Marketing- noch Promo-Budgets zur Verfügung hat, nimmt man billigend in Kauf.

Marktmacht Audio-Streams

Zum sechsten Mal seit 2018 konnte 2023 der Musikmarkt in Deutschland als Folge des rasanten Anstiegs der kommerziellen Nutzung von Audio-Streams zulegen – und zwar um 6,3 Prozent im Vergleich zum Vorjahr. Zur Machtfülle der Streaming-Plattformen kommt eine seit Längerem zu beobachtende Konzentration der drei Major-Musikfirmen, die rund 70 Prozent des weltweiten Musikmarktes kontrollieren. Diese Firmen setzen ihre Marktmacht auch bei Verhandlungen mit den Streaming-Plattformen ein, um höhere Anteile an den Ausschüttungen zu bekommen und Einfluss auf die Zusammenstellung von Playlists zu nehmen, die wegen ihrer großen Reichweiten den auch kommerziellen Erfolg der dort gelisteten Songs maßgeblich ausmachen.

Ein Beispiel für die Marktmacht der Streaming-Anbieter ist die seit April 2024 geltende Regelung von Spotify, Tracks erst ab 1.000 Streams jährlich zu vergüten. Nach Schätzung vom Verband unabhängiger Musikunternehmer:innen erreichen zwei Drittel der Tracks auf Spotify diesen Schwellenwert nicht, darunter auch das Gros der Jazzmusiker:innen, die dort ihre Songs hochgeladen haben. Das so eingesparte Geld wird auf die Tracks umverteilt, die mehr als 1.000-mal gestreamt worden sind. Weil sie auf Spotify keine Umsätze machen, nutzen Jazzmusiker:innen und viele Jazz-Plattenfirmen diesen Streaming-Anbieter nur noch als Promotion-Tool, um dort wenigstens „öffentlichkeitswirksam“ mit ihrem Repertoire präsent zu sein.

Vor allem die zum Teil grundverschiedenen Abrechnungssysteme sind verantwortlich dafür, dass Musikschaffende mit Audio-Streams keine nennenswerten Umsätze generieren. Über das sogenannte „Pro Rata“-Modell werden zum Beispiel die gesamten Einnahmen für jedes Land gesondert nach Marktanteilen auf die Songs verteilt. Das führt dazu, dass Tantiemen an Künstler:innen fließen, die von den zahlenden Kund:innen tatsächlich gar nicht gehört worden sind.

Eine probate Alternative ist das „User-Centric Payment System“ (UCPS), das sich an der individuellen Nutzung der Kund:innen orientiert, indem die Zahlungen auf den jeweiligen Hörverlauf verteilt werden. So soll sichergestellt werden, dass nur Künstler:innen davon profitieren, die auch tatsächlich gehört worden sind. Der Streaming-Anbieter Deezer setzt seit 2023 auf das sogenannte „Artist Centric“-System, bei dem ebenfalls das Hörverhalten der Kund:innen eine Gewichtung bei der Vergütung der Interpret:innen hat.

Die exakten Folgen eines Wechsels etwa von „Pro Rata“ zu UCPS sind nicht vorherzusagen, verschiedene Untersuchungen prognostizieren aber signifikante Umverteilungseffekte. Eine Studie des französischen Centre National de la Musique ermittelt beispielsweise Verschiebungen der Vergütungen hin zu Künstler:innen in Nischengenres wie Klassik (+ 24 Prozent) oder Jazz (+ zehn Prozent) auf Kosten der Topverdiener:innen im Streaming-Business.

Streaming-Vergütung

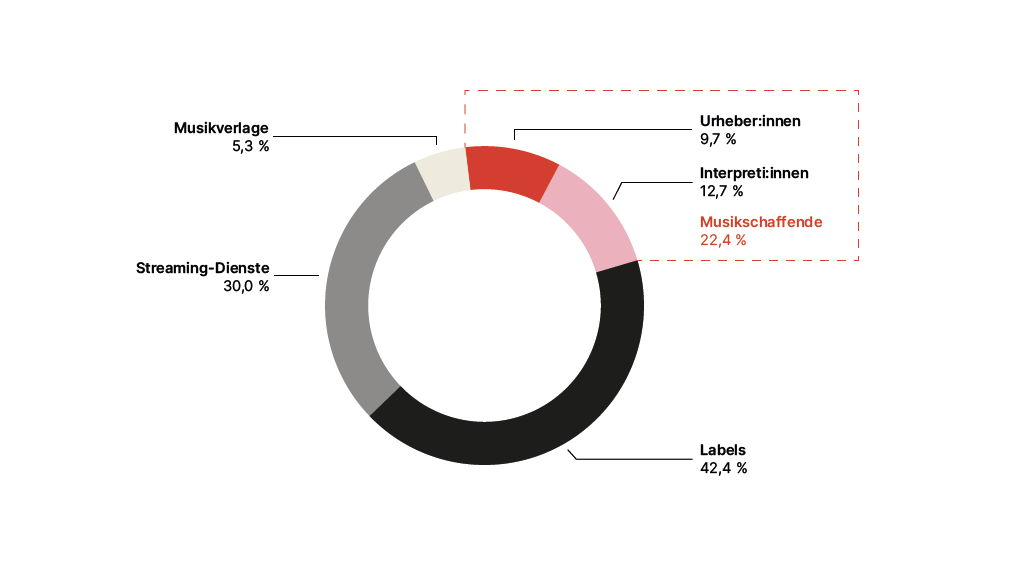

Um überhaupt Lizenzen aus den Audio-Streams zu bekommen, müssen Musikschaffende Verträge entweder mit einer Plattenfirma oder einem Vertrieb geschlossen haben. Aber selbst dann fällt die Verteilung der Einnahmen zu ihren Ungunsten aus. Nach Abzug von Steuern gehen 30 Prozent der Erlöse an den Streaming-Anbieter und 70 Prozent als Tantiemen an die Rechteinhaber:innen insgesamt, also an Labels, Interpret:innen, Urheber:innen und Musikverlage. Aus diesem Tantiemen-Topf erhalten die Labels 55 Prozent, das entspricht einem Anteil an den Nettoeinnahmen insgesamt in Höhe von 42,4 Prozent. Welcher Anteil die Labels und Vertriebe jeweils an die Interpret:innen ausschütten, hängt von den Verträgen ab – im Durchschnitt sind das 12,7 Prozent. Zusammen mit dem Anteil von 9,7 Prozent für die Urheber:innen bekommen Musikschaffende durchschnittlich also nur 22,4 Prozent der Netto-Streamingerlöse.

Generative Künstliche Intelligenz

Die Auswirkungen von generativer Künstlicher Intelligenz (KI) sind vielfältig. Mit KI lässt sich auch kreativ arbeiten. Der afroamerikanische Posaunist, Musikwissenschaftler und Leiter des „Center For Jazz Studies“ an der Columbia University in New York, George E. Lewis, ist mit seinem Programm „Voyager“ ein Pionier dafür, dass eine KI in „real-time“ mit echten Musiker:innen kommunizieren und auch improvisieren kann. Dessen Forschung mit Computer-Musik setzen in Deutschland unter anderem der Posaunist Henning Berg mit seinem „Tango“-Programm und der Gitarrist Nicola L. Hein mit diversen Experimenten zur Kombination von KI-generierter Musik und echten Instrumentalist:innen fort.

Doch derzeit steht generative KI vor allem für eins: dass die Marktsituation im Segment der digitalen Audio-Streams sich noch verschärfen wird. Schon jetzt werden KI-basierte Technologien in der Musikproduktion eingesetzt: beim Komponieren und Texten, beim Abmischen und Mastering. Zudem kann generative KI ohne große musikalische Kenntnisse in Sekundenschnelle ganze Songs für die Playlists der Digital Service Providers produzieren.

Die Entwicklung von generativer KI als Songlieferantin für die Kurator:innen von Playlisten der diversen Streaming-Plattformen wird auch den Jazzbereich tangieren. So gibt es zum Beispiel auf Spotify nicht wenige Jazz-Playlists, die Namen haben wie „Jazz for Study“ (in Deutschland: „Jazz zum Lernen“), „Focus Jazz“, „Relaxing Jazz Music“, „Cocktail Jazz“ oder „Jazz Club“. Kompiliert werden diese Listen in der Regel noch von „echten“ Menschen mit Alias-Namen, nicht wenige treten auch als Komponist:innen und Interpret:innen dieser Tracks in Erscheinung. Das könnte sich bald ändern, wenn KI für einen steten Strom neuer Songs für Jazz-Playlists sorgen wird. Schon heute ist es einer KI ohne Weiteres möglich, Jazzstücke à la Miles Davis oder Bill Evans zu „komponieren“. Werden so entstandene Tracks zur nahezu kostenlosen Quelle für die Jazzlisten der Streaming-Plattformen, wird es für Musikschaffende noch schwieriger bis unmöglich, durch Audio-Streaming adäquate Erlöse zu erzielen.

Von noch grundsätzlicherer Bedeutung als die automatisierte Produktion von Musik ist, dass bisher durch die rasante Geschwindigkeit der Entwicklung von generativer KI politische Regulierungsbemühungen zu kurz gekommen sind. Ein erster Schritt dahin könnte die „KI-Verordnung“ (KI-VO) der Europäischen Union (EU) sein, die im März 2024 vom Europäischen Parlament verabschiedet worden ist. Diese Verordnung zielt darauf ab, einen legalen Rahmen für die Entwicklung und Nutzung von KI-Systemen in der EU zu schaffen. Sie soll sicherstellen, dass in der EU eingesetzte KI-Technologien unter anderem transparent, zuverlässig und sicher sind. Die KI-VO ist 2024 in Kraft getreten, allerdings werden die Vorschriften daraus erst 2026 rechtlich relevant sein. Bis dahin gilt eine „freiwillige Selbstverpflichtung“.

Ziele & Handlungsempfehlungen

- Einführung einer Abgabe der Digital Service Providers an öffentliche Institutionen der Musikförderung analog zur Filmbranche

- Mindestvergütung pro Stream und/oder Nutzer:in

- Vergütungen durch unparteiische Stellen nach Vorbild des US Copyright Royalty Board

- „License to operate“ für die Digital Service Providers in Anlehnung an die Kontrolle der Radiosender durch die Landesmedienanstalten

- Faire Abrechnungsmodelle für Audio-Streams

- Playlists / Algorithmen / Empfehlungssysteme transparenter machen